住宅ローンの金利について | 甲子園の不動産売却・買取・住宅購入はセンチュリー21グランクリエーション

住宅ローンの金利について

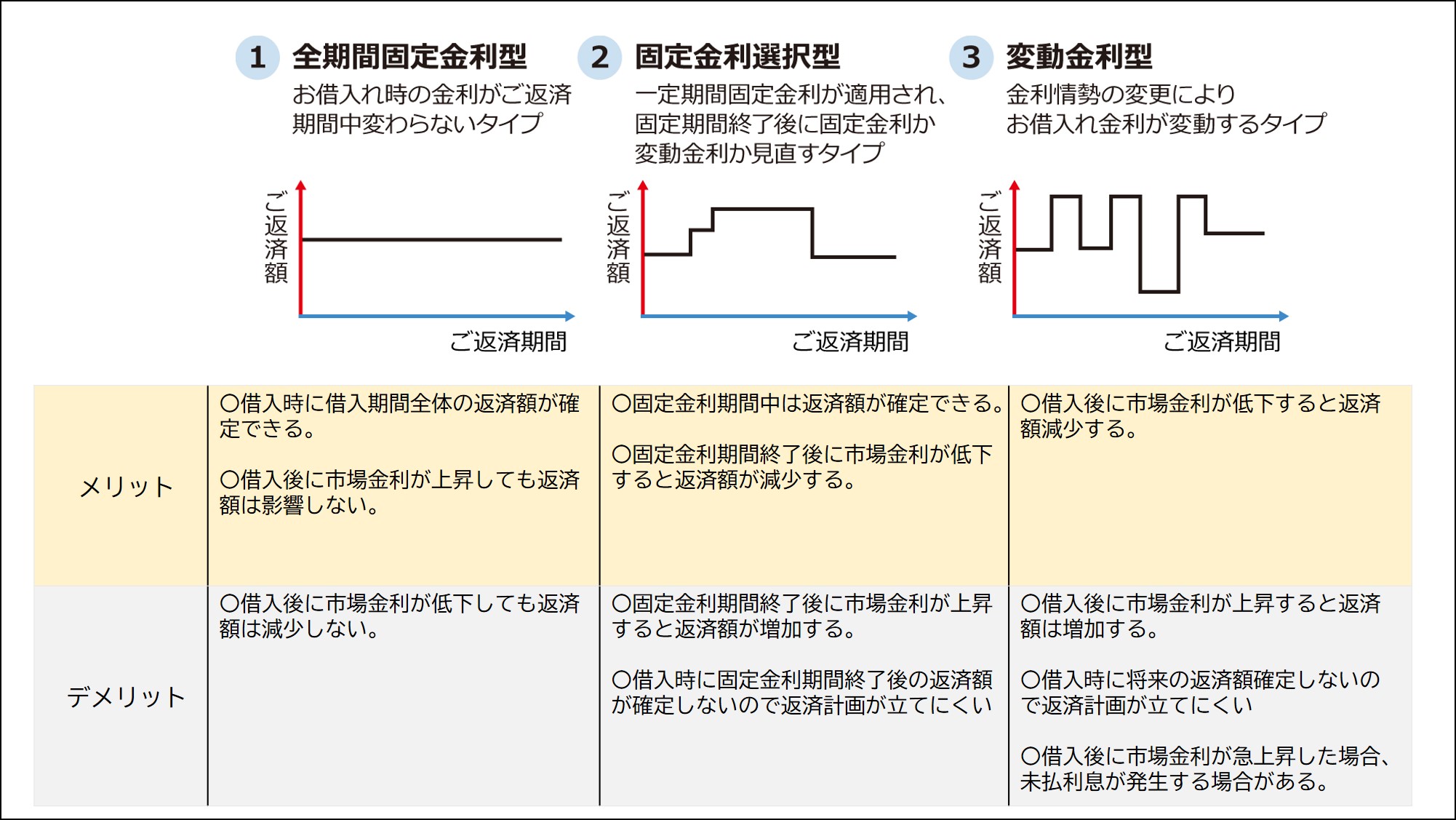

金利種別は3パターン

3つの金利タイプは、それぞれ金利を見直すタイミングが異なります。

住宅ローンの金利には基準となる金利があり、その基準金利の動きに連動してローン金利が決められているからです。金利を見直すタイミグが最も短いのが変動金利であり、最後まで金利を見直さないのが固定金利、固定期間選択型はその中間となっています。

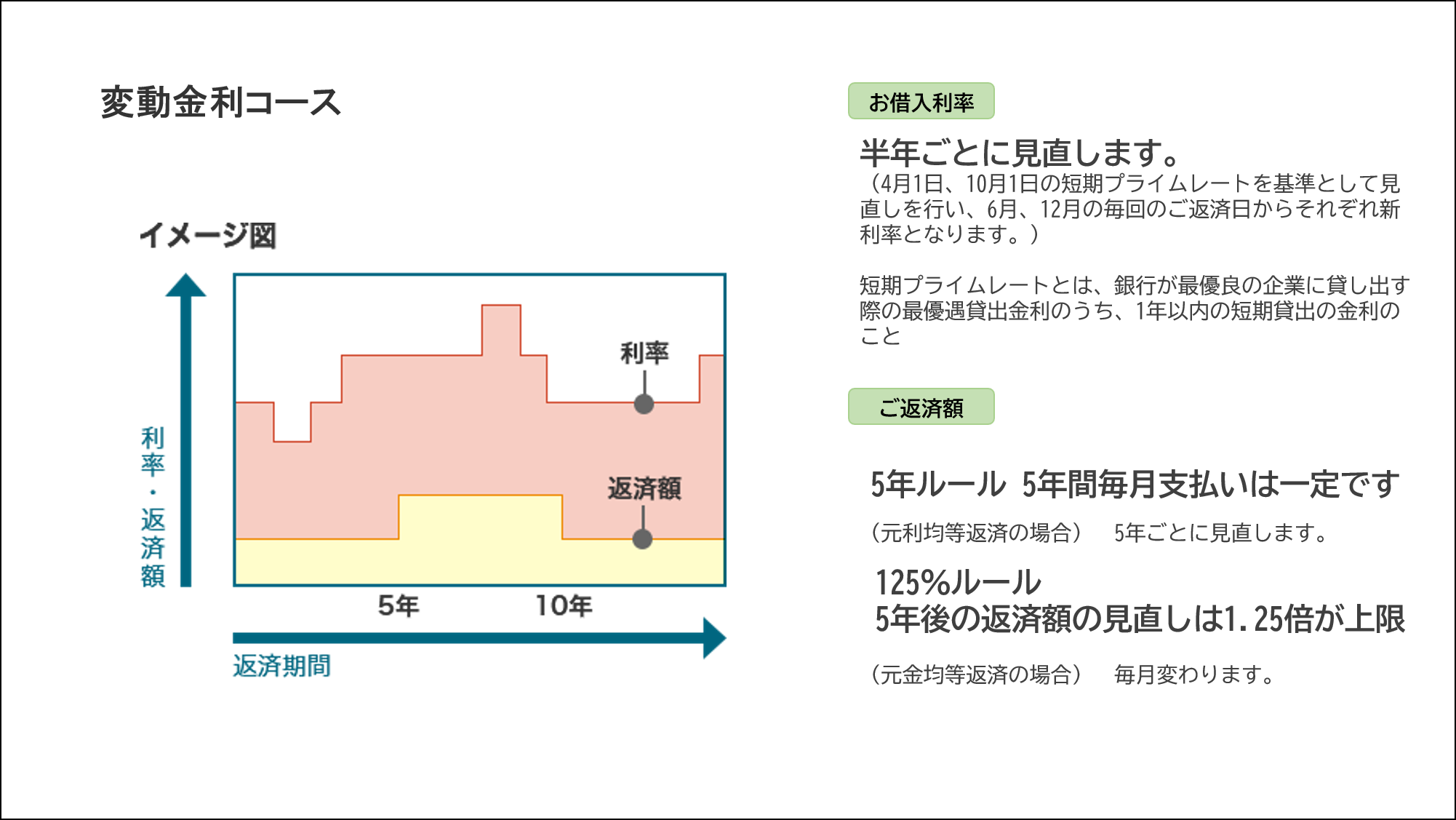

変動金利とは

金利が変動すると、それによって支払う利息も変動します。ただし、毎月の返済額がすぐに変わるわけではありません。返済額が頻繁に変わると家計が不安定になってしまうので、毎月返済額の見直しは5年に一度とするのが通常です。住宅ローンの返済で一般的な元利均等返済の場合、毎月返済額は一定となります。5年の間に金利が上がった場合は支払う利息が増える分、返済額に占める元金の割合を減らすことで返済額を一定に保つ仕組みです。

返済から5年経つと、その時点の金利とローン(元金)残高に応じて毎月返済額が見直されます。ただし、ここで返済額が大きく跳ね上がると家計に影響するので、増える場合はそれまでの返済額の1.25倍までというのが一般的なルールです。金利と元金残高から計算される本来の毎月返済額が1.25倍を超えていた場合は、やはり返済額に占める元金の割合を減らして調整されます。そのため変動金利の金利が大きく上昇すると、元金がなかなか減らなくなるリスクがあるのです。

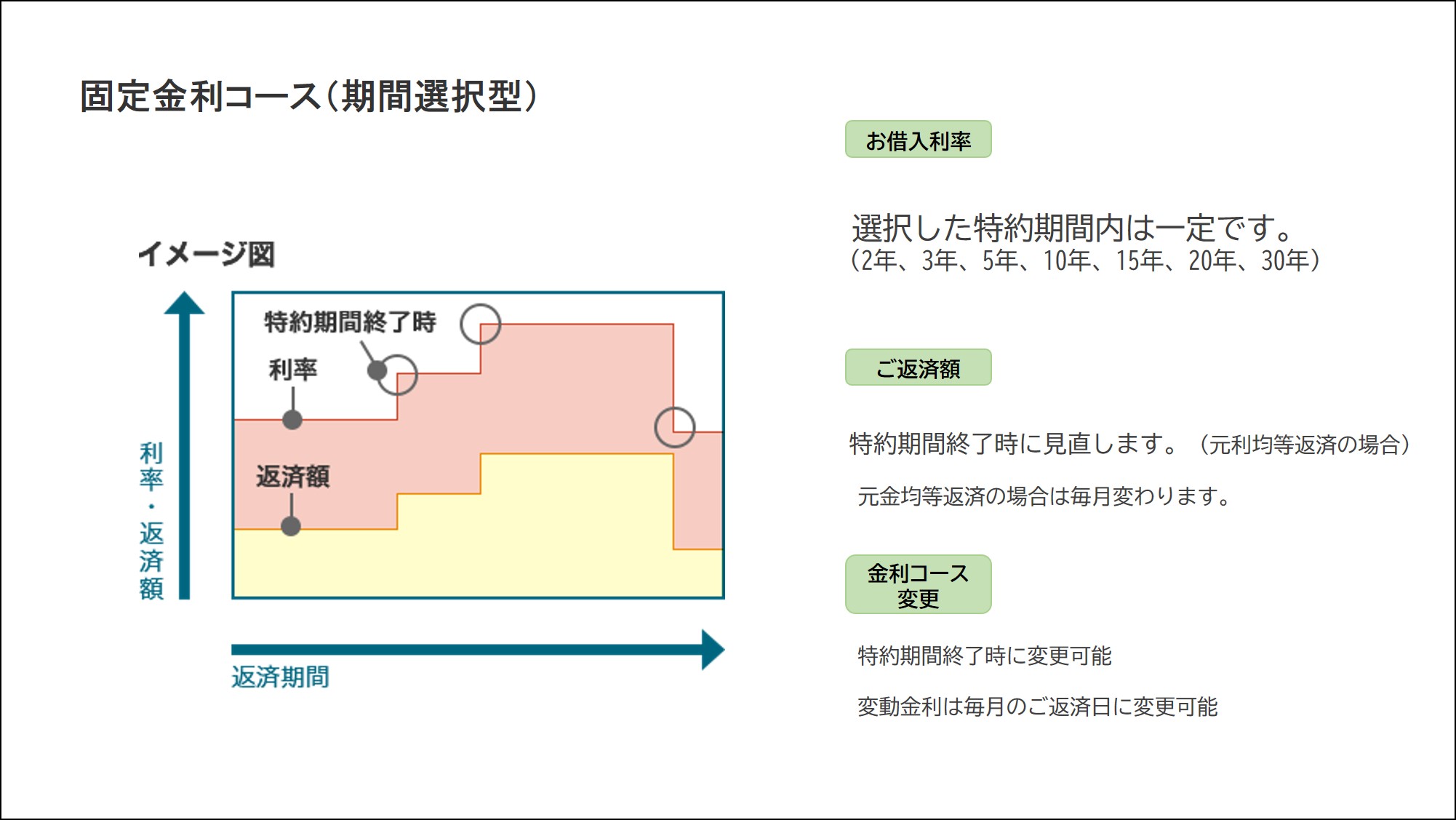

期間選択型固定金利とは

3年、5年、10年など、固定期間を選ぶとその間は金利も返済額も固定され、固定期間が終わるとその時点の金利で再び固定期間を選べるのが固定期間選択型です。選べる固定期間の種類は金融機関により異なり、短いもので1年、長いもので30年などがあります。金利の見直し期間が変動金利より長く、固定金利より短いタイプといえます。また固定期間の終了時には変動金利に切り替えることも可能です。

固定金利は一度借りたら金利の見直しは行われず、原則として最後まで同じ金利が適用されるタイプです。金利がずっと変わらないので、毎月返済額も変わりません。そのため、固定金利のことを「全期間固定型」、あるいは返済期間が最長35年ということで「35年固定型」などと呼ぶこともあります。

この固定金利の代表的な住宅ローンが、住宅金融支援機構と民間金融機関とが提携して扱っている【フラット35】です。フラット35については改めてご説明させていただきます。

住宅ローンの返済方法について

住宅ローンの返済方法は2種類あります。

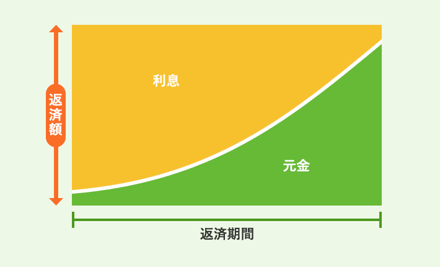

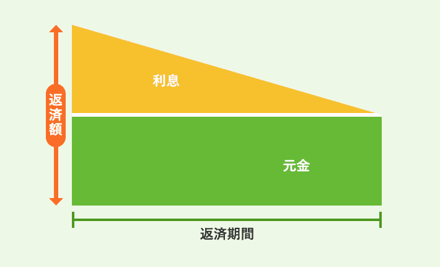

元利均等返済(がんりきんとうへんさい)

借り入れをした金額=元金と、借り入れした金額に対して発生する利息を合わせて均等に返済していく返済方法になります。

毎月の返済額が常に同じ金額になります。

元金均等返済(がんきんきんとうへんさい)

元金均等返済とは、住宅ローンの元金にあたる金額を、返済期間で均等に割り、さらに残高に応じた利息を上乗せした金額を支払う返済方法です。

毎月の返済金額は、元金部分の残高に対応した利息額が上乗せされることから、残高が減ることで利息額も減っていきます。

住宅ローンを始めたばかりのころは返済額が一番多く、将来の返済額は少なくなるのが元金均等返済の特徴です。

注意事項

「元利均等返済」「元金均等返済」ともに、お借入後にご返済方法を変更することはできません。

「元利均等返済」「元金均等返済」いずれの場合も、毎月返済とボーナス返済の併用が可能です。

ただし、ボーナス返済のご利用金額はお借入金額の50%が上限となります。

まずは住宅ローンの知識を深め、住宅ローンを上手に利用されませんか?

当店では宅地建物取引士・住宅ローンアドバイザーが毎週木曜日に無料で住宅ローン相談会を行っております。

物件探しとあわせて住宅ローンのこともご説明させてください。

お問い合わせお待ちしております。

センチュリー21甲子園店

0120-021-540

次回は【 変動と固定 どっちがいいの? 】

ページ作成日 2022-10-31

お客様主義でご対応いたします

ご売却について

ご売却・買取の

ご相談もお任せください。

お客様に合わせた

ご提案をいたします。

COMPANY

センチュリー21

グランクリエーション

TEL : 0120-021-540

営業時間 : 10:00~18:00

定休日 : 火曜・水曜日

- 不動産売却

- 売買仲介

- ローン相談

- 資産運用

兵庫県西宮市甲子園高潮町7-20 アーデン甲子園1F

阪神本線「甲子園駅」西出口徒歩4分