変動金利と固定金利 どっちがいいの? | 甲子園の不動産売却・買取・住宅購入はセンチュリー21グランクリエーション

変動金利と固定金利 どっちがいいの?

変動金利と固定金利 どっちがいいの?

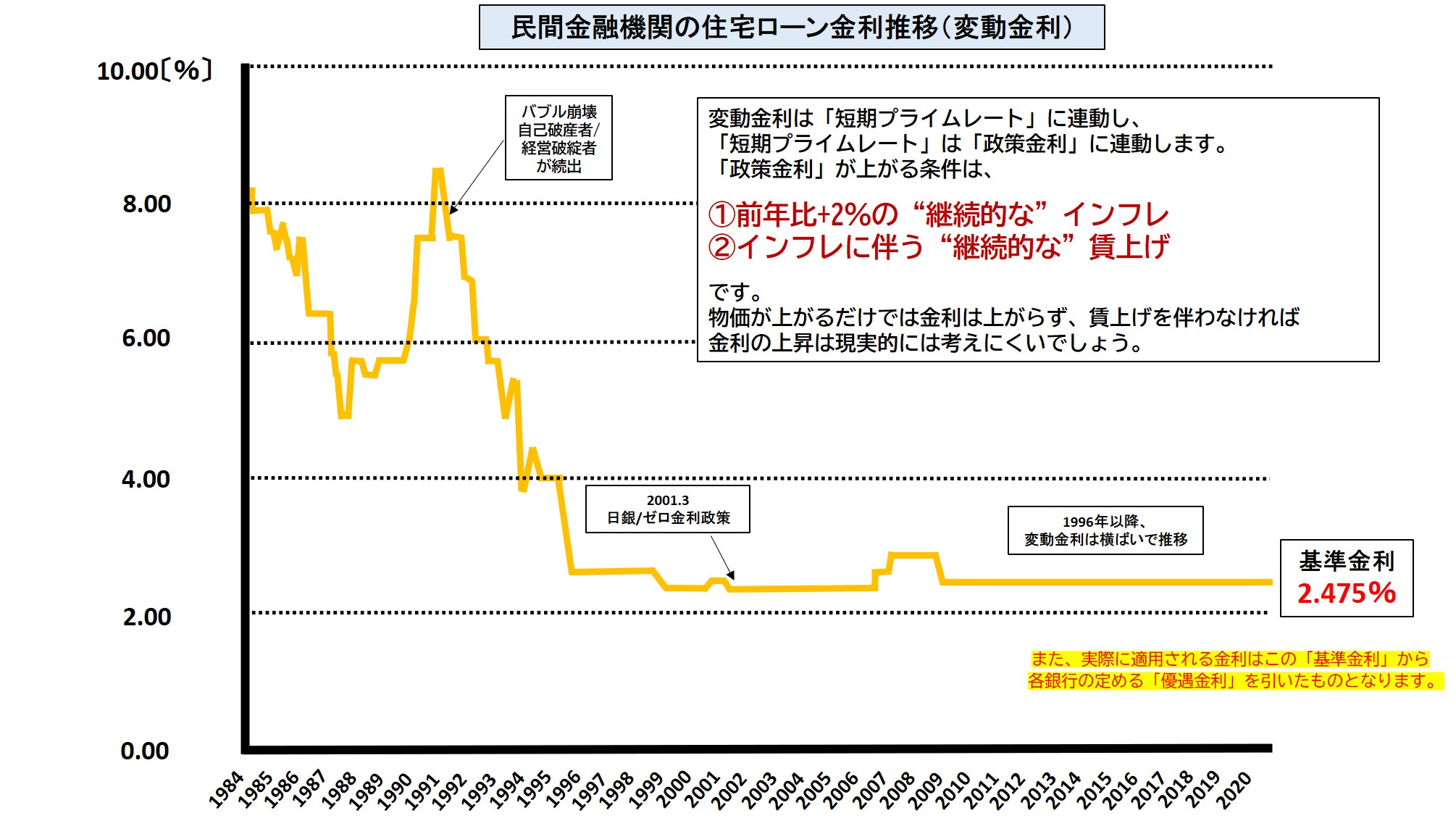

変動金利はこの13年間ほどは横ばいで推移しています。

それどころか、金利の優遇幅は年々大きくなり、今では0.3%台のような「超低金利」で顧客奪い合う競争が激化しています。

各銀行、軒並み超低金利を打ち出しています。

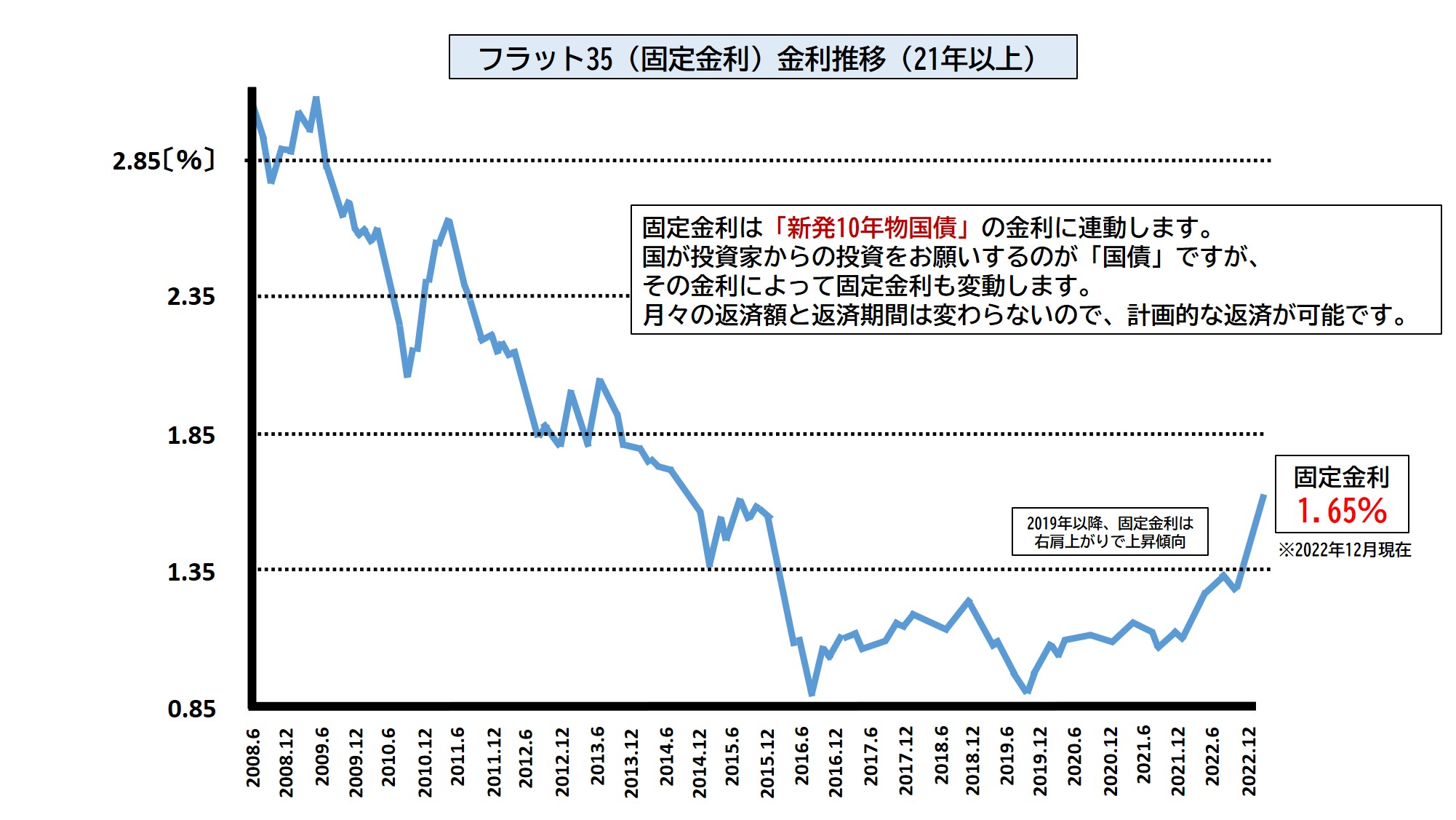

フラット35(固定金利)の推移を見てみると、近年は上昇傾向にあります。

国が投資家に10年間の投資をお願いする時の金利に合わせて住宅ローンの固定金利は変動します。

この「新発10年物国債」は米国の金融政策の影響を強く受けます。金利上昇が著しい米国の影響を受け、これからも固定金利に関しては一定の上限以内で上昇していく見込みです。

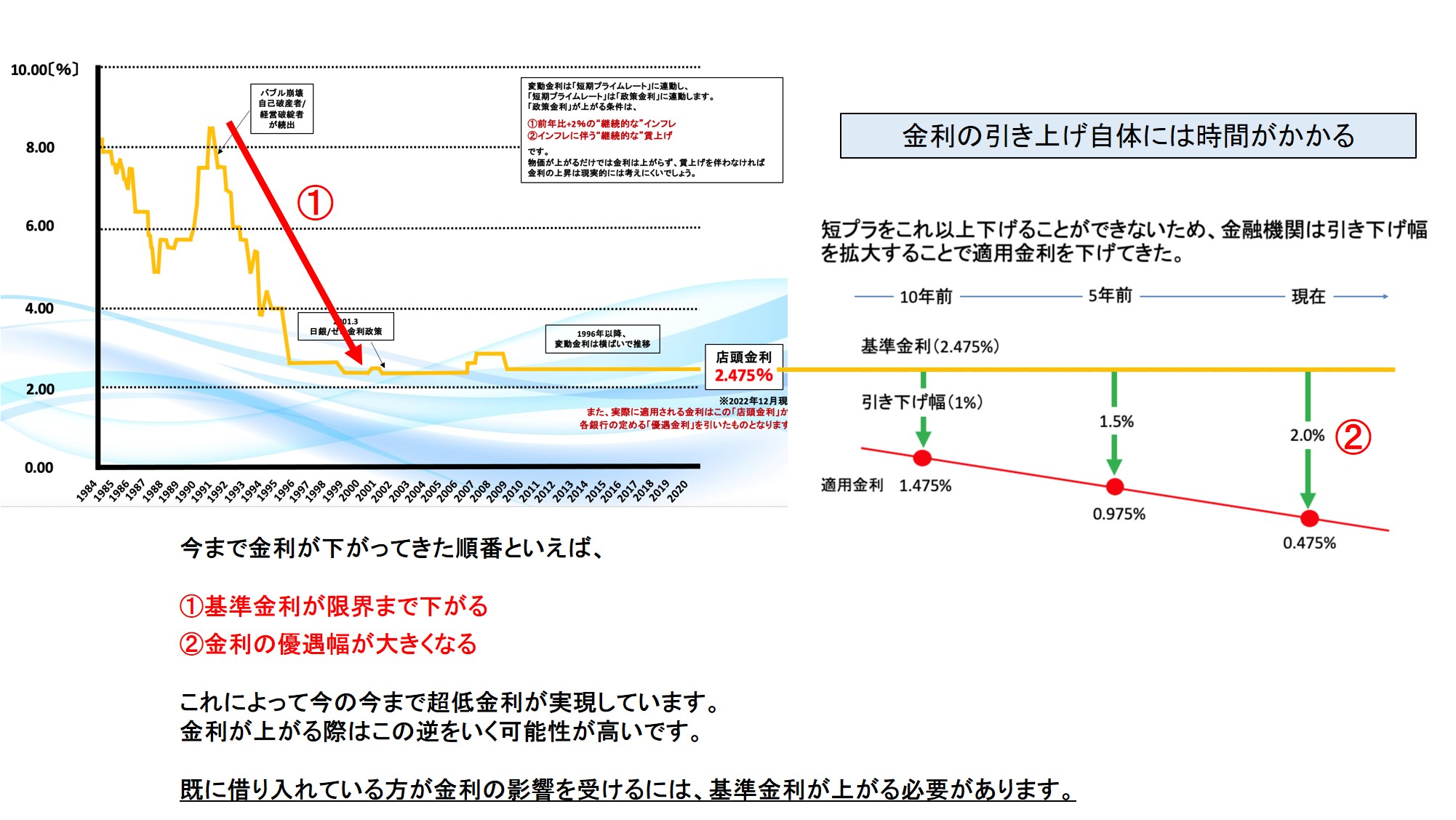

変動金利をいざ上げるとなったとしても、それ自体にも時間がかかるようです。

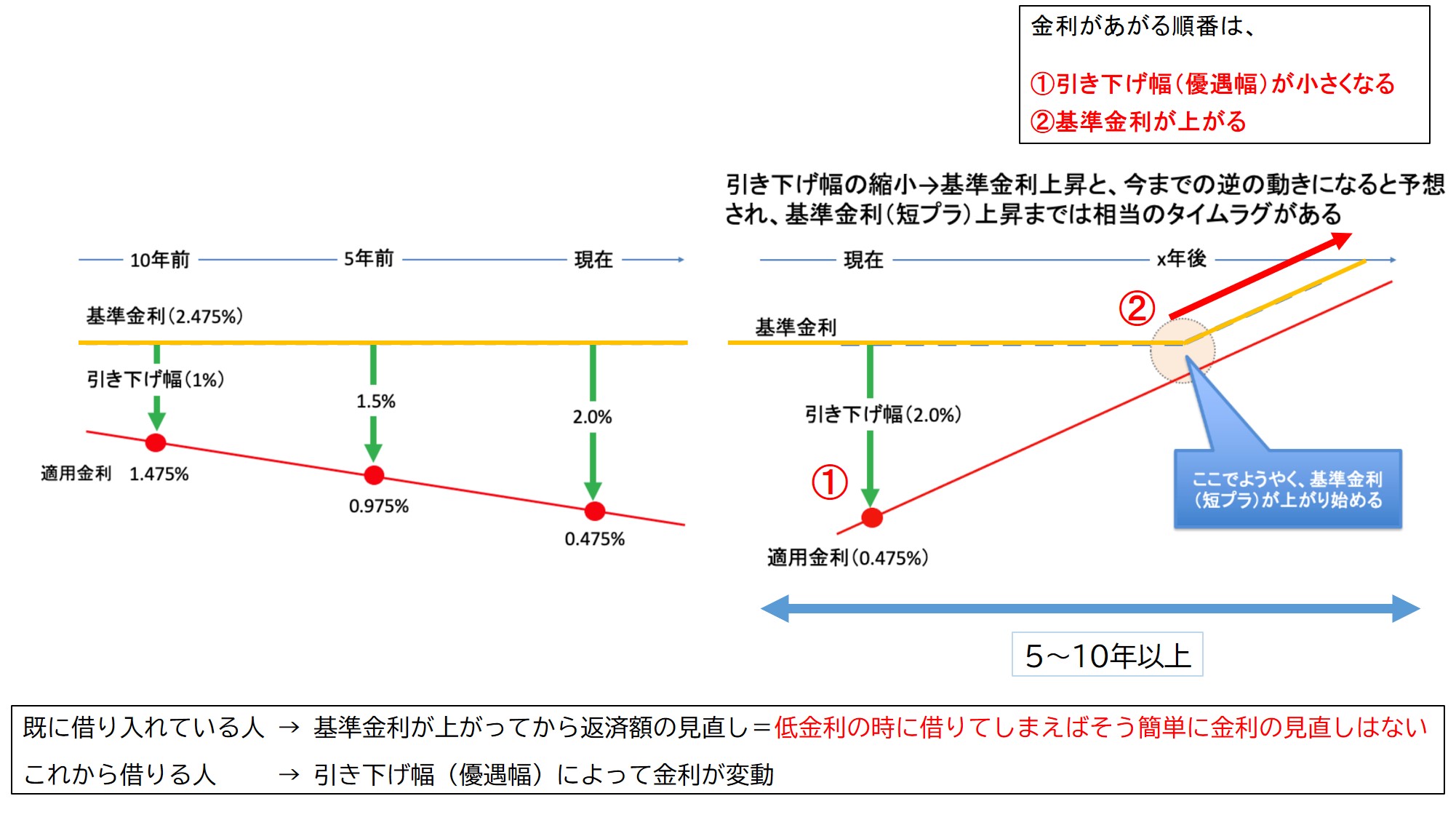

これまで金利が下がってきた順番としては、まず下のグラフのように基準金利が下がりきってから各銀行による優遇幅が大きくなったものと言えます。金利が上がる順番はこの逆と言えます。

引き下げ幅が小さくなってから基準金利が上がるのがこれから金利が上がる時のステップと考えられます。

引き下げ幅を小さくするのがまず困難で、各銀行とも他行の出方を伺いつつの対応となるので、急な引き上げは考えにくいと言えます。

引き下げ幅が小さくなり切ったら、それから基準金利が上がるという順番になります。

そして、既に借入をしている人は基準金利を基準に返済額の見直しが行われるので、基準金利が上がらない限りは月々の返済額にも変動はありません。

この基準金利の上昇にも5〜10年かかると考えると、金利が本格的に上がって返済額が大きく変わることになるのは、もう何年先かわからないほどです。

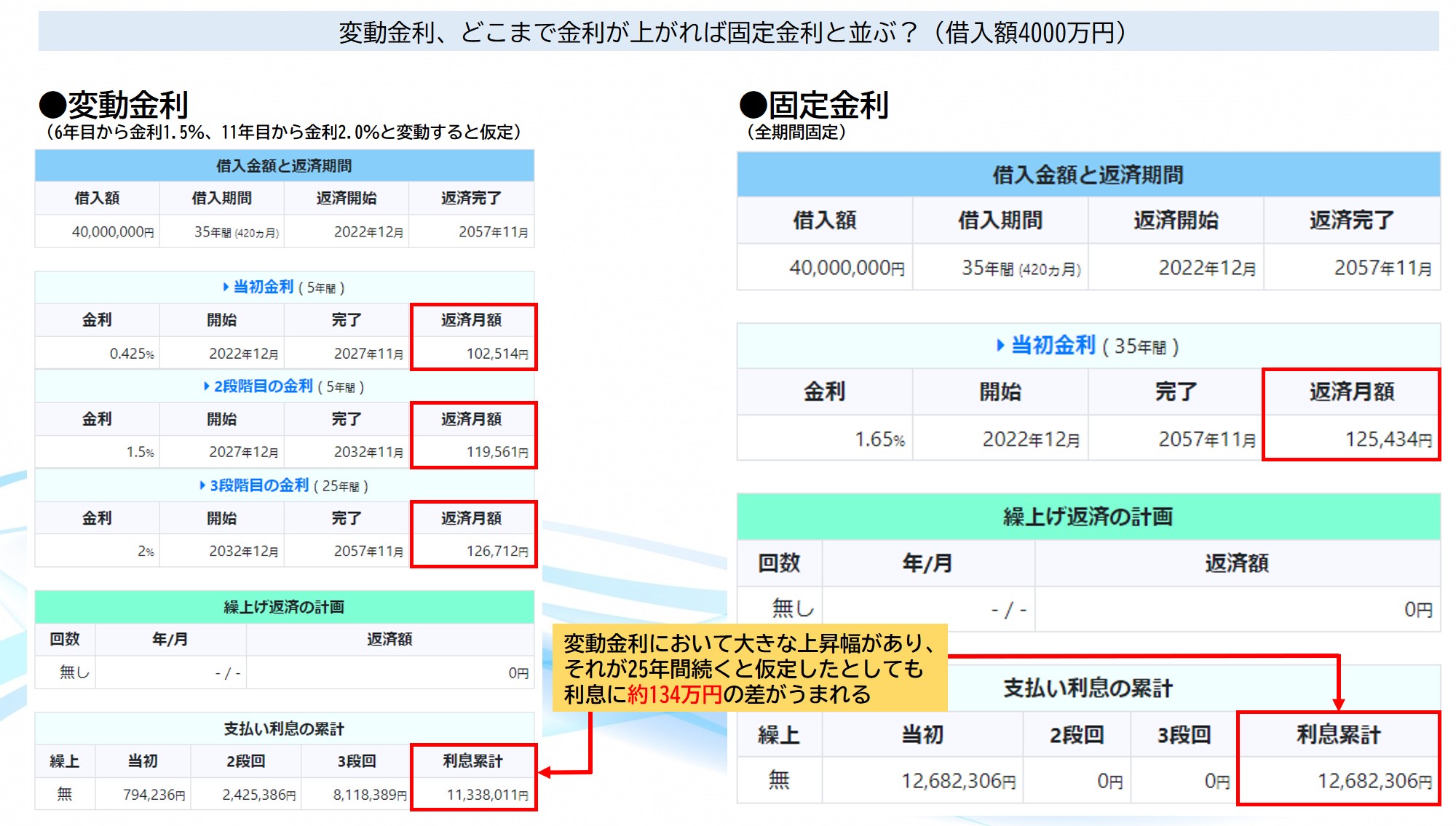

下図のシミュレーションでは、借入額4000万円で最初の5年を0.425%、6年目から1.5%、11年目から2.0%となった場合の変動金利と、全期間固定で1.65%で組んだ場合では、それでも固定金利のほうが約134万円高い結果となりました。

変動金利で組んだ時どこまで金利が上がれば固定金利よりも多く支払うことになるのか、それ次第で固定か変動かを決める方も多いように思います。

次回は【 フラット35について 】

ページ作成日 2022-12-30

お客様主義でご対応いたします

ご売却について

ご売却・買取の

ご相談もお任せください。

お客様に合わせた

ご提案をいたします。

COMPANY

センチュリー21

グランクリエーション

TEL : 0120-021-540

営業時間 : 10:00~18:00

定休日 : 火曜・水曜日

- 不動産売却

- 売買仲介

- ローン相談

- 資産運用

兵庫県西宮市甲子園高潮町7-20 アーデン甲子園1F

阪神本線「甲子園駅」西出口徒歩4分