住宅ローンが通らない?個人信用情報の開示請求について | 甲子園の不動産売却・買取・住宅購入はセンチュリー21グランクリエーション

住宅ローンが通らない?個人信用情報の開示請求について

住宅ローンの審査をする際に必ず金融機関にチェックされるのが「個人信用情報」です。

これはご自身の現在・過去のお借り入れやご返済の状況などについての記録のことです。

住宅ローンには審査するうえでのポイントがいくつかございますが、そもそも、この個人信用情報の登録内容については、住宅ローンが組めないことがあります。

今回は、信用情報の基礎知識や信用情報機関についてご説明いたします。

自身の信用情報を開示請求する方法や、審査で不利にならないために気をつけたいことなどもご紹介いたしますので、お借り入れ時になにか心当たりのある方はぜひ参考にしてみてください。

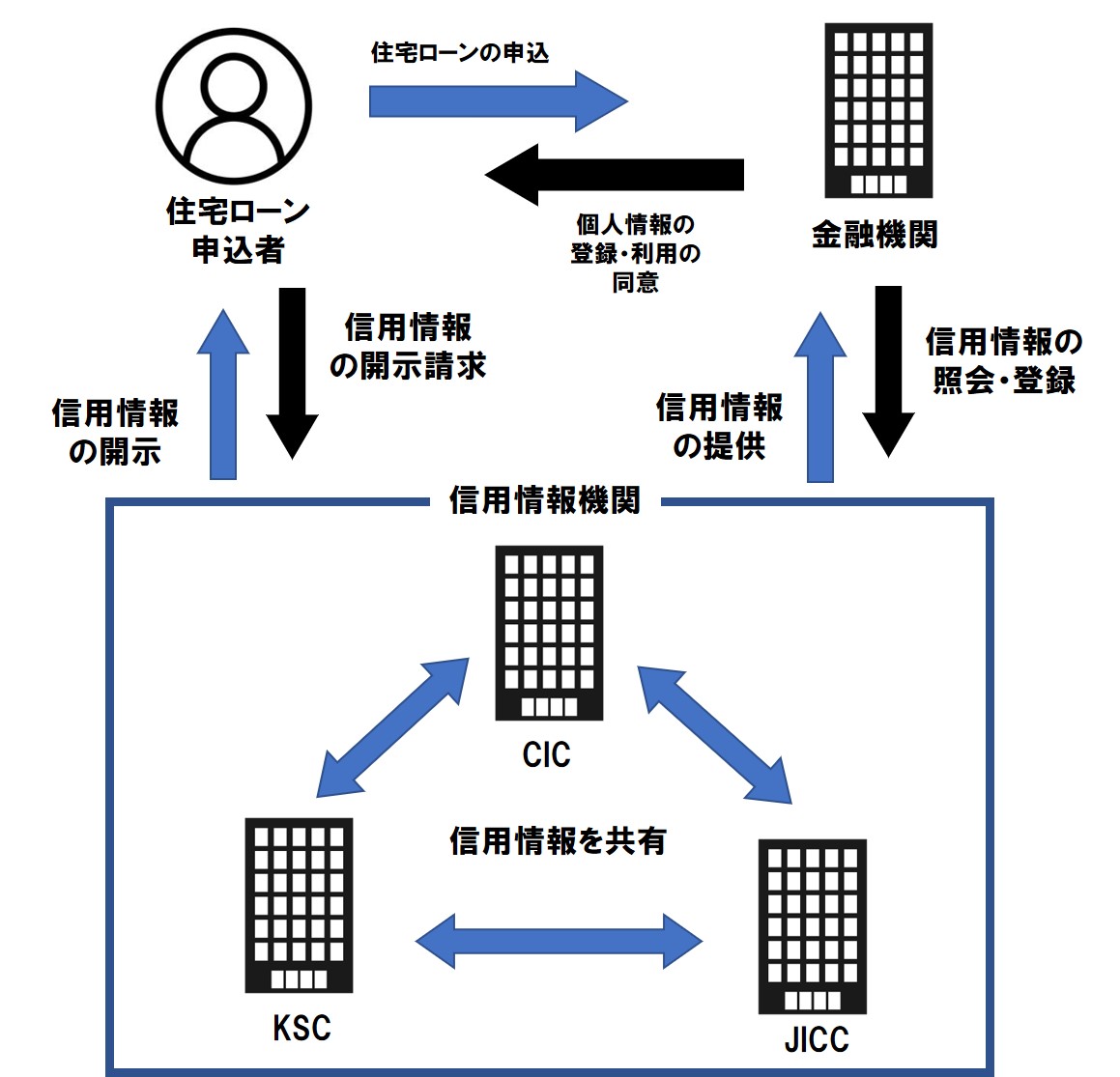

まず個人信用情報は、国が指定する信用情報機関に登録されています。

この信用情報機関は3つあります。

日本信用情報機構(JICC)・・・消費者金融業者の多くが加盟

シー・アイ・シー(CIC) ・・・多くのクレジットカード会社、消費者金融業者が加盟

全国銀行個人信用情報センター(KSC)・・・銀行や信用金庫などの金融機関の多くが加盟

仕組みとしては、銀行やカードローン会社、信販会社、消費者金融業者などの金融機関は1つ以上の信用情報機関に加盟しています。そして借入する顧客の個人情報やカードの利用状況などの情報を信用情報機関に提供します。

またローンの申込みなどがあった場合には、審査するにあたり信用情報機関に照会をかけ、申込者の信用情報の提供を受ける仕組みになっています。

このような仕組みのため、現在・過去の借り入れや返済状況を未申告のまま審査をしても、金融機関には審査段階ですぐ把握ができてしまうのです。

ご自身で借入や返済状況を把握している方は、事前に不動産会社や審査する銀行に相談したうえで審査することをお勧めいたします。未申告のまま審査の申込をすると心象が悪くなるため、悪い結果になる可能性が高くなります。

問題なのは、支払ったつもりでいたけど、口座引き落としがされていなかった場合などです。

公共料金や家賃、携帯電話料金を毎月クレジットカードで支払っていたりして、引き落とし口座にうっかりお金を入れ忘れてしまったことなどが原因で起こるケースをよく耳にします。

本人は支払ったつもりでいるので、延滞や滞納していることに気づきません。

この支払いが遅れると延滞記録が登録され、また利用者に代わって保証会社が代位弁済(借主に代わって貸主に借金を返済すること)した場合などに【異動】という記録が自身の個人信用情報に登録されます。

異動とは、いわゆるブラックリストに載ったようなもので、信用力を失っている状態をいいます。

異動がついた場合、住宅ローンの審査においてはかなり不利な状況となります。

ただし絶対に審査に通らないとはいいきれません。もし審査に通ったとしても、希望どおりの額を融資してくれなかったり、適用金利が高く設定されたりなどの条件が付されるケースがあります。

個人信用情報は開示請求することができます

開示請求手続きの際には、開示申込書と併せて請求者が本人であることが確認できる書類を提出する必要があり、インターネットや郵送でも行えます。

お借り入れが複数あって詳細がわからなくなってしまったなど、そのような場合は、開示請求をして状況を確認することをお勧めします。

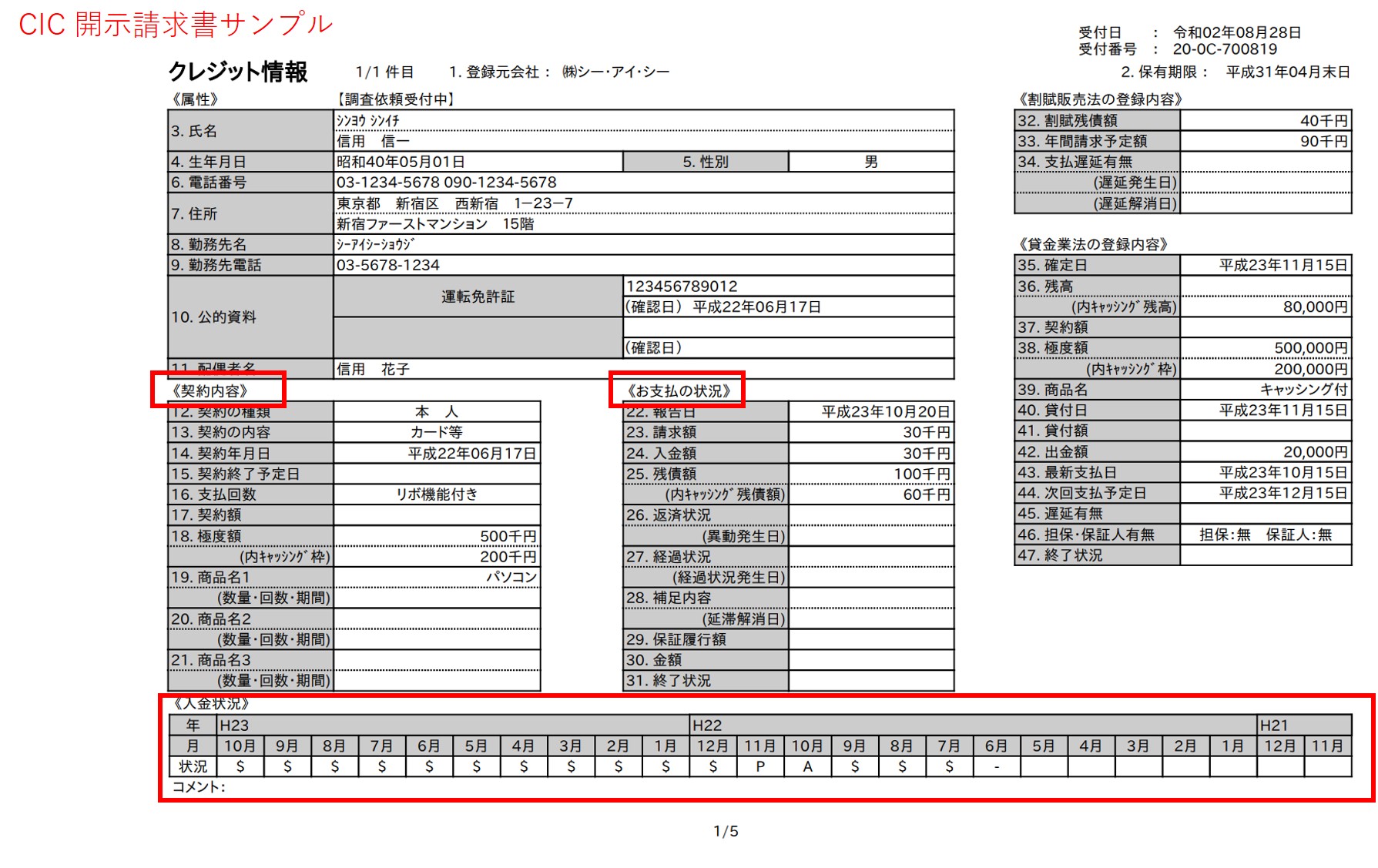

開示報告書の見方

開示報告書の名称は各機関によって異なり、

CICは「信用情報開示報告書」

JICCは「信用情報記録開示書」

KSCは「登録情報開示報告書」

となっています。この報告書でいつどのような契約がなされたか、支払状況はどうであるかといったことが確認できます。

<主な登録情報の内容>

登録元会社:情報を登録した会社名

契約の内容:契約の締結日や契約内容の詳細

残債額:利用している金額の残高

返済状況:延滞(支払いの遅れ)の有無、異動の記録の有無

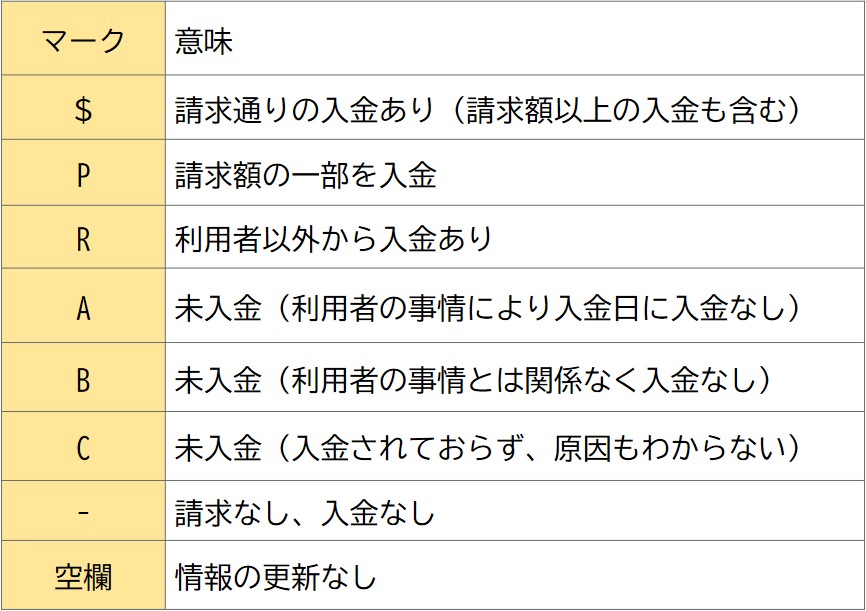

入金状況:各月の支払状況($→入金あり/A→未入金/P→一部入金 など)

異動情報を消す方法(すぐ消すことはできません)

異動の原因となってしまった債務を完済することで、異動は完済済みになり時間が経過すれば住宅ローン審査に通過しやすくなります。

CICなどの信用情報機関に異動情報が載っていても完済済みでかつ時間が経てば異動の記録は消えるのですが、5年以上(5年~7年間とも言われています)の歳月が必要となります。

そうなると、異動情報を消すまでかなりの年数を待たなければなりません。

異動があると住宅ローン審査が通りにくくなるのは事実ですが、債権者の異動歴の金額や、そうなった経緯など、完済したかどうかなどによって住宅ローンが通るケースもあります。

当社では、お客様の状況をしっかりと把握したうえで、金融機関に通るように提案させていただきます。

(むやみやたらにたくさんの銀行に審査を出して各銀行から否決回答が出ると、より今後のローン審査に悪影響がでるためです)

補足ですが、使っていないカードローンなどがないかどうかもご確認ください。

たとえ、実際に借り入れ残高がなかったとしても「融資極度額(いわゆる「枠」)があるだけでそれを借入金とみなす金融機関が多いのです。使っていないカードがあるだけで借入金額が減ってしまうこともあります。

当社は住宅ローンに自信がございます。

過去にローンが通らなかった方や、勤続が短い方、いまお借り入れがある方など

たくさんのケースでローンを通してきた実績がございます。

まずはセンチュリー21甲子園店にお気軽にご相談ください。

ページ作成日 2023-03-10

お客様主義でご対応いたします

ご売却について

ご売却・買取の

ご相談もお任せください。

お客様に合わせた

ご提案をいたします。

COMPANY

センチュリー21

グランクリエーション

TEL : 0120-021-540

営業時間 : 10:00~18:00

定休日 : 火曜・水曜日

- 不動産売却

- 売買仲介

- ローン相談

- 資産運用

兵庫県西宮市甲子園高潮町7-20 アーデン甲子園1F

阪神本線「甲子園駅」西出口徒歩4分