団体信用生命保険について | 甲子園の不動産売却・買取・住宅購入はセンチュリー21グランクリエーション

団体信用生命保険について

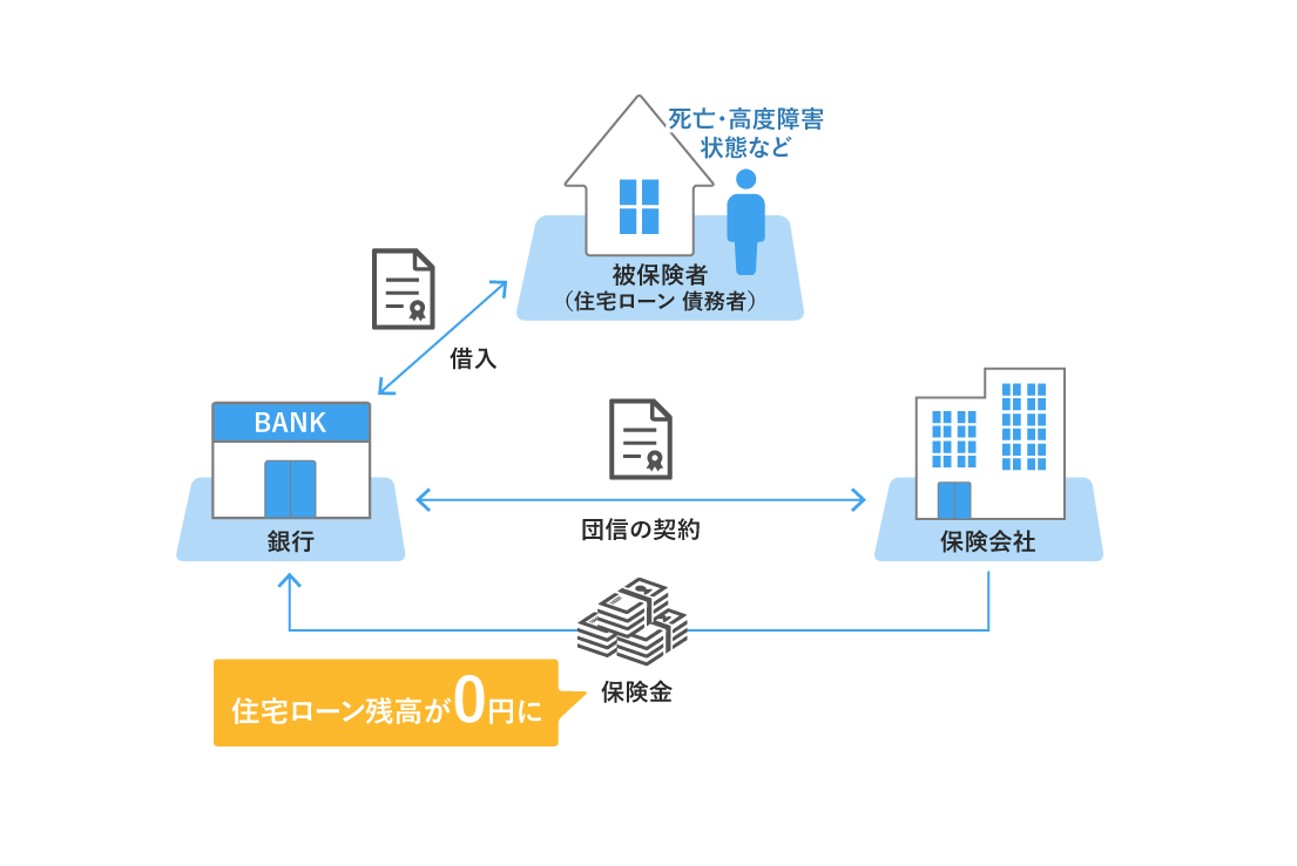

団体信用生命保険(以下、「団信」)とは

住宅ローンの債務者が返済期間中に死亡または高度障害状態になったときなどに、その保険金で住宅ローンの残高が完済される保険です。

団信と一般的な生命保険の違い

① 保険料の負担

一般的な生命保険の場合、保障内容に応じた保険料を保険契約者が負担しますが、住宅ローンの団信の場合、実質的には保険料が住宅ローンの金利の中に含まれており、追加で保険料が発生しません。

② 年齢別の保険料

一般的な生命保険の場合は、保険契約者の年齢や性別によって保険料が異なります。保険料を算出する根拠の1つである死亡率には年齢差や性差がありますが、一般的な生命保険で はこの区分を細かく分けて保険料が計算されます。団信は年齢や男女別による保険料の違いはありません。保険料が金利に含まれ、年齢や性別による差はありません。保険料は借入金額や保障内容次第で変わるということになります。

③ 保険金の受取人

団信で支払われる保険金の受取人は、住宅ローンを融資している金融機関になります。金融機関は受取った保険金で住宅ローンの残債を全額返済するので、債務者やその家族のその後の返済が不要になります。一般的な生命保険の場合は、保険契約者が指定した配偶者や子供などの法定相続人が受取人となります。

④ 保障期間

通常、団信の保障期間は、住宅ローンの返済期間と連動し、住宅ローンの融資が実行されると同時に保障が開始され、完済すると保障も終了します。返済中に繰上返済をして返済期間が短くなった場合も同様に連動します。

医療保険やガン保険では住宅ローンの返済は保障されないのが一般的ですが、

団信のオプションとしてガンなどの病気になった時、住宅ローンの返済をカバーする商品があります。

ただし、通常の金利におおよそ0.2~0.3%上乗せされることになります。

疾病保障をつけたときのメリットは次の3つになります。

① 万が一のときに住宅ローン残高が0円になる

② 商品によっては給付金をもらえる

③ 商品によって医療福祉のサポートや相談に乗ってもらえる

注意点

① 特約は無料ではなく金利が上乗せされる

② 途中解約ができない

③ 保障される範囲は住宅ローン部分のみのことが多い

④ 病気や年齢制限で加入できないこともある

― 補足 ー

【 病歴によって団信が通らないことも 】

団信は一般の生命保険と同様に、加入にあたっては健康状態や病歴などの告知義務が発生します。団信の審査基準は保険会社によって多少の違いがあります。また、告知が必要な病気に該当しても、診断書など追加書類の提出を求められた結果、審査に通るケースもあります。告知対象となる病気は保険会社によって若干異なるため、別の保険会社ではその病気が告知対象外になることもあります。

【 ワイド団信 】とは

ワイド団信と呼ばれる引受条件緩和型団体信用生命保険を取り扱うところが増えてきました。

これは、通常よりも保険料は高くなる代わりに、団信への加入の条件を緩くしているタイプになります。

【フラット35】は団信に入らなくても利用できる

フラット35のように団信に入らないことを選択できる住宅ローン商品も一部存在しています。

団信に加入しない場合は、適用金利は0.2%低くなります。

次回は【 諸費用について/融資手数料型?保証料型? 】

ページ作成日 2023-01-31

お客様主義でご対応いたします

ご売却について

ご売却・買取の

ご相談もお任せください。

お客様に合わせた

ご提案をいたします。

COMPANY

センチュリー21

グランクリエーション

TEL : 0120-021-540

営業時間 : 10:00~18:00

定休日 : 火曜・水曜日

- 不動産売却

- 売買仲介

- ローン相談

- 資産運用

兵庫県西宮市甲子園高潮町7-20 アーデン甲子園1F

阪神本線「甲子園駅」西出口徒歩4分