親の自宅を売却 相続前と相続後の違い 相続登記とは? | 甲子園の不動産売却・買取・住宅購入はセンチュリー21グランクリエーション

親の自宅を売却 相続前と相続後の違い 相続登記とは?

今回は親が自宅を売却するケースを見ていきましょう。

- 1.売却するタイミングによって大きくかわる譲渡所得税

不動産は売却して売却益が出ると所得税と住民税がかかります。

ただしマイホーム(自宅)を売却した場合は、3,000万円控除という制度があり、3,000万円までの売却益に関しては税金がかかりません。

ちなみにこの制度を利用しない場合、長期保有(5年以上)の場合でも譲渡所得金額に対して約20%の税金(所得税と住民税)がかかりますので、仮に3000万円の利益がある場合、約600万円の譲渡所得税(住民税含む)を納める必要がございます。

※10年越えのマイホームを売却した際は、3000万円控除後の利益に対し軽減税率が適用されますので、税率が約14%(所得税10.21%、住民税4%)に軽減されます。

この3,000万円控除を利用できる場合とできない場合で手残りの金額が大きく変わることになります。

ここで今回のタイトル「親の自宅を売却」するケースですが、親御様がご存命の間に売却すると、この3,000万円控除を利用することができますが、相続後に売却する場合は、この3,000万円控除を利用することができません。

よくあるケースですが、親御様が老人ホームに入って空き家になるため、親御様の自宅を売却し、売却資金を老人ホーム費用に充てる場合。

この場合3,000万円控除を利用することは可能ですが、空き家となってから3年以内に売却しなければ適用されないので注意が必要です。

相続前からお子様も親御様と一緒に住んでいた場合は、相続によって所有者が自身(お子様)に代わった場合も自己居住物件となりますので、相続後に売却したとしても3,000万円控除を受けることが出来ます。

このように売却するタイミングや個別の事情によって税制優遇制度を利用できるかどうかが決まり、支払う税金に大きな差が出ます。

※相続後に売却する場合でも適用要件を満たしていれば「空き家の譲渡所得の特例」を受けることが可能です(戸建のみ)。この場合も売却による譲渡益から3,000万円控除されます。

- 2.相続登記とは?しなければならないのか?

■相続登記とは

親御様が亡くなられて不動産を相続した場合には、不動産の名義変更が必要になります。不動産の所有者が誰なのかは法務局で管理されている登記簿(登記記録)に記録されていますが、所有者が亡くなったときには法務局が勝手に名義変更をしてくれるわけではありません。所有者がなくなると、その不動産を相続した人は「相続を原因とする所有権移転登記」いわゆる相続登記を申請する必要があります。相続登記は、対象となる不動産の所在地を管轄している法務局に対して、相続によって不動産を取得した人が申請人となって申請します。

■相続登記はしなければならないのか

2022年の3月現在、相続登記は申請義務が無く期限も設けられておりません。

相続不動産の売却のお手伝いをさせていただく場合でも相続登記をしていないケースはたくさんあります。

ただし、相続登記をしなければ不動産は売却できないため、売却のタイミングで必ず必要な手続きとなります。

そしてこの相続登記には、相続人全員の同意が必要となります。

相続登記をすぐにしておかないと下記のようなことが起こった際に、相続不動産をなかなか売却できず、空き家の状態で保有コストだけがかかる場合がございます。

①相続人の一人が認知症になり、判断能力がなくなってしまった場合

家庭裁判所で後見人を選任しなければ有効な遺産分割協議ができませんので、相続登記ができなくなります。後見人の選任には費用も時間も要するため、売りたい時に売れなくなってしまう場合がございます。

相続人が海外移住していて連絡が取れない場合。

相続から時間が経ち、2次相続、3次相続が起こると相続人の範囲が拡大し、疎遠な人が相続人となり連絡がなかなか取れない場合。

- ③相続人との関係悪化

相続人と他のことで仲が悪くなってしまって「遺産の取り分を増やしてもらわないと遺産分割協議書に印鑑を押さない」などと言い出すことも、あり得ます。

このようなことが起きる前に早めに相続登記を行うことをお勧めします。

そしてこの相続登記は義務ではなかったのですが、相続登記を義務化する改正法がすでに成立しており、2024年4月28日までには施行されることになります。

■相続登記にかかる費用

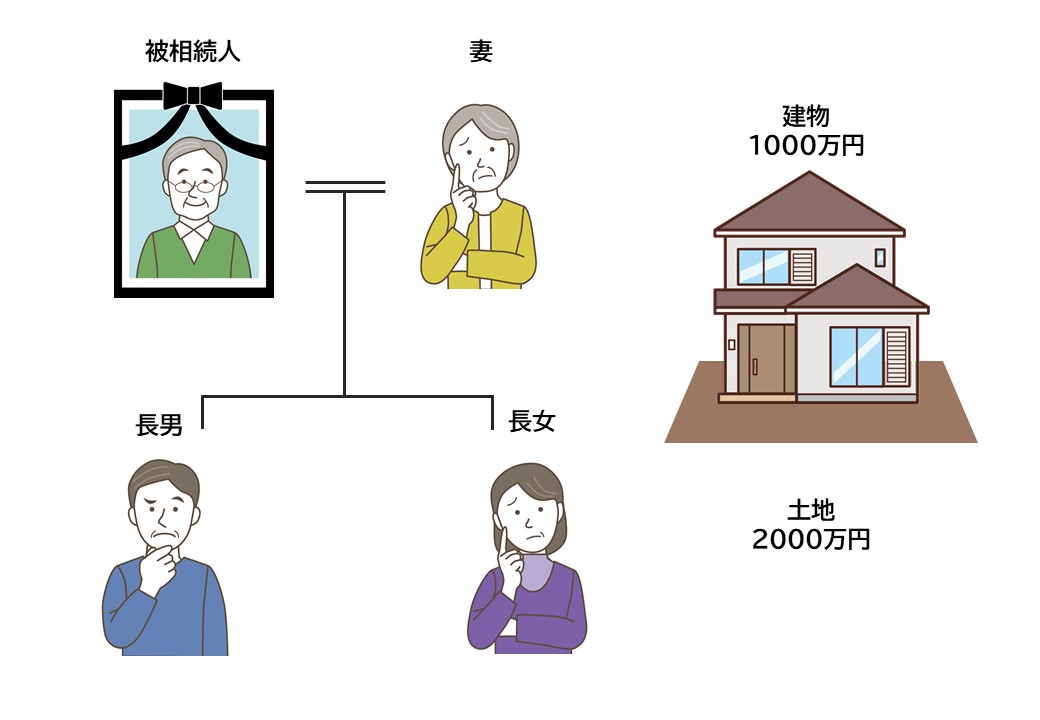

具体的な事例で見ていきたいと思います。

所有者である父親が亡くなり、法定相続人は妻、長男、長女の3人

遺産分割協議の結果、土地+建物は妻が相続することになった

妻は戸籍謄本等の取得や遺産分割協議書の作成を含め司法書士に依頼した。

<費用および司法書士報酬>

登録免許税…固定資産税評価額の0.4%

(土地と建物の合計が3,000万円の評価額→税額12万円)

所有権移転登記…45,000円

戸籍確認・相続関係図作成…14,000円(1親等)、21,000円(その他)

遺産分割協議書作成…20,000円 ※内容が不動産に関することのみ

基本報酬…10,000円

その他

抵当権抹消登記や住所変更登記、上申書作成等で約15,000円

上記すべて合わせておおよそ20万円~25万円程度の費用がかかります。

当社では、各専門家と連携し、不動産に関するお悩みを総合的にサポートさせていただきます。相談は無料ですのでお気軽にご相談ください。

ページ作成日 2022-03-31

お客様主義でご対応いたします

ご売却について

ご売却・買取の

ご相談もお任せください。

お客様に合わせた

ご提案をいたします。

COMPANY

センチュリー21

グランクリエーション

TEL : 0120-021-540

営業時間 : 10:00~18:00

定休日 : 火曜・水曜日

- 不動産売却

- 売買仲介

- ローン相談

- 資産運用

兵庫県西宮市甲子園高潮町7-20 アーデン甲子園1F

阪神本線「甲子園駅」西出口徒歩4分